O Difal foi elaborado para realizar pagamento de impostos entre movimentações para outros estados .

As movimentações interestaduais para realizar vendas e compras, é necessário destacar um imposto para que essa movimentação seja realizada dentro dos termos do fisco.

Para realizar o destaque desses tributos e impostos é necessário fazer alguns cálculos de ICMS, com esses cálculos ele sempre terá um padrão para cada estado realizar a cobrança.

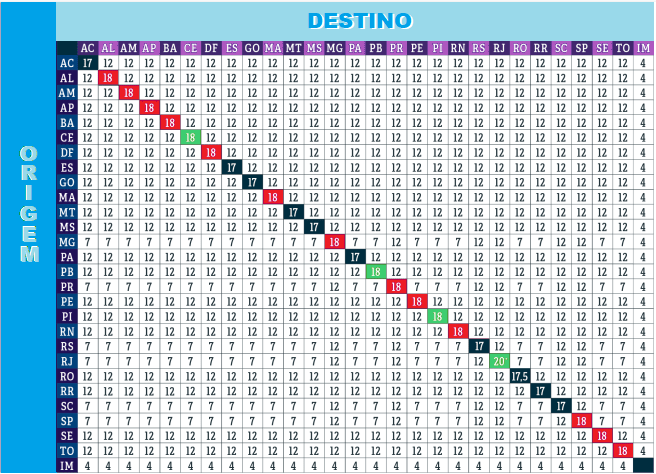

Uma tabela de alíquotas de movimentações interestaduais é atualizada todo ano para os seus devidos valores estarem em dia.

Logo abaixo a tabela de Alíquotas referente ao ano de 2022

Tem mais de uma forma de calcular o ICMS interestadual, depende de cada estado também dar as informações corretas para a comercialização interestadual.

O que é Difal?

O Difal é o imposto cobrado pela diferença de alíquotas entre os estados, no caso é destacado a venda ou para não contribuinte, consumidor final.

A empresa obrigada a destacar o difal são as empresas que não são do simples nacional onde faz uma venda para não contribuinte de outro estado

O difal serve para demonstrar de uma forma mais equilibrada a arrecadação de ICMS entre os estados, pois quem recebe na verdade a contribuição de ICMS é o estado que está localizado o consumidor.

O ICMS que é declarado para as UFs de destino, é uma forma de fazer com que os estados apresentados na movimentação façam uma divisão de carga tributária.

Com a divisão da carga tributária entre esses estados, evita que o estado que tem uma alíquota maior não saia perdendo entre as suas movimentações.

O ICMS é o imposto mais cobrado no país, são impostos sobre a circulação de mercadorias isso relacionado a todos os estados do Brasil.

Foi implementado esse processo do Difal no momento em que as vendas pela internet e o crescimento dos marketplace foram alavancados.

Toda essa movimentação e compras online acabam aumentando muito as compras por outros estados, e com isso a movimentação interestadual também cresceu.

Como era o Difal antes de 2019

O Difal mesmo já estando a tempos em circulação, no ano de 2015 chegou a se destacar mais graças a modificação que recebeu.

Essa modificação foi necessária pois no caso de pessoas físicas realizando as compras, o estado que vendia era quem recebia todos os créditos.

Com a alta nos e-commerces era mais forte nos estados centro-oeste, mais especificamente nos estados de SP e RJ, demais estados do Brasil que realizavam as compras acabam sendo prejudicados.

Com a intenção de ajustar esse recolhimento do imposto, de acordo com a Emenda Constitucional 87/2018 e do Convênio ICMS 93/2015 foi instituída a nova versão do Difal.

Dessa forma o estado o qual o consumidor do produto mora, passou a receber parte do ICMS por essas transações.

Logo o estado de fez a compra já teria direito a uma pequena parte desse imposto.

Isso foi alavancando e teve mudança em praticamente todos os anos a partir de 2015.

- 2015 estado de origem recebia 80% e o de destino 20%

- 2016 estado de origem recebia 60% e o de destino 40%

- 2017 estado de origem recebia 40% e o de destino 60%

- 2018 Estado de origem recebia 20% e o de destino 80%

- A partir do ano de 2019 esse valor ficou em 100% para o estado de destino.

Foi gerada uma pequena tabela com esse histórico o qual muitas das empresas que são mais recentes de mercado não chegou a ver nenhuma vez.

Cálculos de Difal

O cálculo do Difal vem de acordo com as alíquotas da tabela, tendo em vista que são destacadas as alíquotas de origem e alíquotas de destino é onde são calculadas as diferenças e alíquotas.

O cálculo mais simples é a diferença nas alíquotas interna e interestadual.

Como exemplo podemos calcular o dial em uma movimentação de SP para o estado de PR.

Como podemos ver os valores na tabela acima sabemos que a alíquota interestadual de SP para o PR é de 12%

E a alíquota interna do destinatário no caso o PR é de 18% .

- Valor do produto : 100

- Origem : SP

- Destino : PR

- Alíquota de origem : 12%

- Alíquota de destino : 18%

Cálculo :

R$100,00 x 12% = 12

R$100,00 x 18% = 18

18 – 12 = 6

O valor final do cálculo do Difal é R$ 6,00

Em alguns casos é possível considerar o Fundo de combate à pobreza.

Fundo de combate a pobreza

O FCP (Fundo de Combate a Pobreza) indica um pequeno acréscimo de percentual que varia de 2% à 4% mas somente em alguns produtos.

Depende de cada estado fazer essa cobrança, nesse caso é ideal verificar com o seu contador ou diretamente com a sefaz do seu estado para especificar esses valores.

Como os impostos são gerados o FCP é direcionado ao estado de destino, para que essa arrecadação seja destinada ao combate a desnutrição e proporcionar melhorias habitacionais na área da saúde e educação.

Muitos mais que um programa, no FCP também colaboram com campanhas que proporcionam mais qualidade de vida a adolescentes e crianças carentes.

Como mencionado acima é totalmente responsabilidade do estado realizar as cobranças e especificar os valores a serem arrecadados.

Em toda movimentação interestadual que for realizar, é de extrema importância consultar esses valores diretamente com o seu estado para que esteja destacando devidamente correto esses valores.

Como Recolher o Difal?

Em muitos estados a Guia de GNRE é o documento onde se destaca o pagamento do Difal em grande parte das instituições bancárias.

O correto vale lembrar é que todo o recolhimento do difal deve ser realizado antes da mercadoria ser despachada para outro estado.

Em alguns casos também é viável uma cópia da Guia Nacional de Recolhimento de Tributos Estaduais ser anexada junto aos documentos de transporte ou DANFE, para que seja mais tranquilo o processo ao passar por um posto fiscal.

O pagamento do Difal é realizado antes do envio da mercadoria, quando é feito a emissão de cada nota fiscal já destacado esse recolhimento.

Ou em muitos casos mensalmente quando a empresa é contribuinte de ICMS também no estado de destino e pode fazer a Substituição Tributária de ICMS.

Difal no Simples Nacional

Até mesmo no ano de 2016 muitas empresas optantes do Simples Nacional destacavam o recolhimento do Diferencial de Alíquotas interestaduais.

Após Liminar 5464 (ADI – Ação Direta de Inconstitucionalidade), tomou como efeito a exclusão do Diferencial de alíquotas do ICMS no regime Simples Nacional.

No momento atual algumas empresas ainda devem destacar essa cobrança, com as atualizações mais recentes, muitos desses processos ficaram a critério dos seus estados.

Em todo caso a empresa sendo realmente do regime Simples, e acabar sendo questionada a respeito do destaque do Difal, é indicado que entre em contato com a Sefaz do estado e solicitar a Reversão dessa cobrança.

E-commerce e marketplace

O mais implacável motivo para que o Difal fosse implementado são as vendas online, e todas elas vêm com o aumento das lojas virtuais como Marketplace e lojas de e-commerce.

Com o avanço da tecnologia, hoje em dia é possível até mesmo realizar pagamentos online de forma instantânea, o que era um desafio para os vendedores a poucos anos atrás.

Toda essa movimentação financeira de forma online, começou a ganhar espaço em vendas interestaduais por suas variedades de produtos é mais fácil encontrar a mercadoria específica em lojas de outro estado.

Em meios menores de buscar uma melhor qualidade e preço mais baixo, era mais viável comprar produtos de outros estados.

Nesse processo podemos ver que a relação ao ICMS é bem mais centralizada aos estados que tinham descontos maiores e itens mais baratos.

Pois o ICMS é totalmente embutido ao valor final do produto, nesse caso beneficiava empresas nos estados que haviam alíquotas de menor valor.

Dessa forma, a empresa seja qual for o estado do Brasil ela se localiza, ou o comprador se localiza o crescimento das lojas virtuais cresceu ainda mais.

O valor do Difal que antes não era aplicado a consumidores não contribuintes de ICMS, passou a ser aplicado, e com isso contribuindo para a justiça tributária.

Contador e softwares que pode ajudar

O Contador é um aliado de extrema importância para o empreendedor, pois todos os dados tributáveis e valores a serem negociados o contador põe a sua mão no meio para avaliar se é o melhor para sua empresa em relação aos tributos.

Ele é o colaborador que está sempre junto a sua empresa, desde o momento de abertura do CNPJ até as suas contribuições mensais.

Com base em todos os processos fiscais, o seu contador é o que tem mais experiência no processo fiscal, onde ele pode dar dicas sobre impostos e processos variáveis de fiscalização de valores.

Assim como os contadores, muitos programas fiscais podem lhe ajudar no destaque desses tributos.

Uma vez que um sistema automatizado recebe os dados da sua empresa, e tem acesso a todo o histórico fiscal, o software pode habilitar apenas os campos necessários para destacar os impostos devidos, e excluir os campos para impostos indevidos.

Evitando assim transtornos e pagamentos de impostos não obrigatórios ou que não são cobrados normalmente.

Imagine uma empresa onde todos os processos fiscais sejam automatizados onde valores, alíquotas, e tributos sejam preenchidos automaticamente, sem precisar fazer cálculos manuais e demorados para realizar uma venda.

Cálculos que podem lhe complicar ainda mais caso sejam destacados de forma incorreta, e para facilitar o sistema pode lhe avisar qual imposto, e até mesmo em alguns casos qual o valor será cobrado.

Nos dias atuais a própria Sefaz nacional disponibiliza dados aos desenvolvedores de softwares para facilitar o preenchimento de uma nota fiscal, por exemplo.

Isso faz com que os processos sejam automatizados, e um bom sistema fiscal é uma excelente ferramenta para sua empresa.

Emissor de nota fiscal

A empresa com características inovadoras, busca logo recursos na tecnologia para para melhorar os processos de atendimento e faturamento.

Um sistema de emissão de NFe pode contribuir de forma significativa com a organização da empresa em relação aos procedimentos fiscais.

Uma ferramenta que contribui dessa forma, e de maneira gratuita é ainda mais interessante para empresa que está começando suas atividades.

O emissor FreeNFe é gratuito e emite nota fiscal sem limite de quantidades.

Além de ter algumas ferramentas gratuitas que ajudam o processo de emissão de nota, como por exemplo o cálculo automático de impostos, e destaque de Difal preenchido automaticamente.

Clique no botão abaixo e acesse o programa FreeNFe de forma gratuita e rápida.